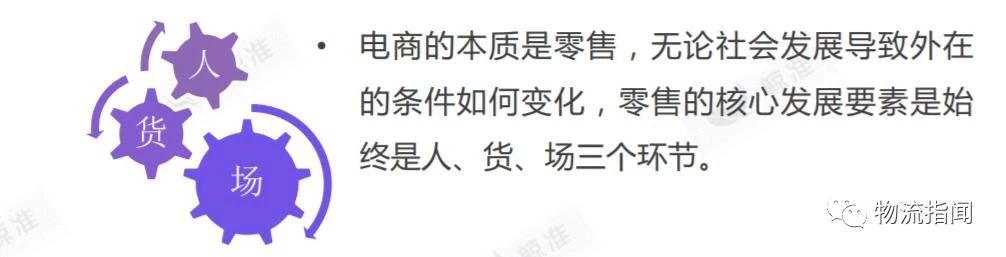

电商的本质是零售,以更低的成本获取用户是电商发展的关键要素。

一、社交电商行业概述

(一)行业发展驱动力

1.传统电商平台中心化模式流量成本高企

电商行业经过十多年的发展,其模式不断成熟,流量被淘宝、京东等几家大平台占据,传统电商平台上中小商家的获客成本和运营成本不断上涨,流量红利消失。成本的高企,驱动商家开始寻找新的低成本的流量获取方式,和开拓新的售货渠道。

2.社交媒体的蓬勃发展,新的获客渠道涌现

智能移动终端的普及,以及4G的普及和5G的研发,网络资费的下降,为微信、微博、短视频等多样化社交媒介的蓬勃发展奠定了技术基础。社交平台集聚了大量用户,成为商家新的流量来源。

据腾讯2017Q3财报显示,微信月活用户达9.8亿;据微信公开的数据,微信小程序的数量已经超过 58 万,日活 1.7亿。微信生态下存在巨大的流量红利,此外,快手、抖音等短视频的发展,聚集了大量的人流,也逐渐成为新的带货渠道。

(二)投资热度

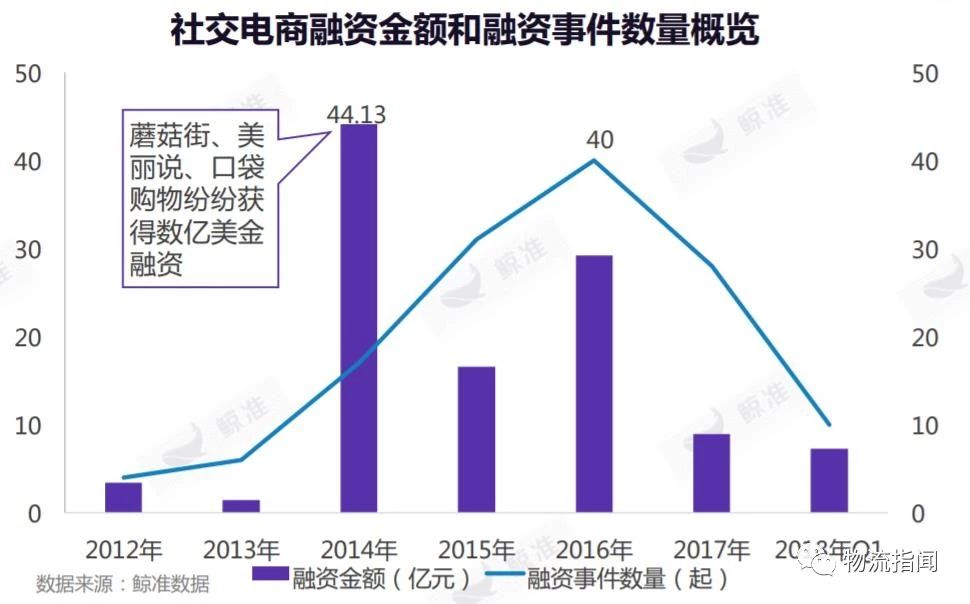

1.2018年Q1资本市场热度高涨

据鲸准数据显示,社交电商的投资人热度从17年初至18年初一直成轻微的波动上升状态;从2018年2月份起,热度呈直线上升状态;从融资事件上看,仅2018Q1就发生了10起投资事件,且融资金额与2017年全年持平。体现了资本市场近期对这一赛道的青睐。

2.项目大多处于早期阶段

社交电商公司集中在2014-2016年间成立,其中41%的项目未获得过融资,47%的项目处在A轮及以前,说明行业整体处于早期阶段。

(三)发展模式

1.平台型-控制流量和供应链两端

同时控制流量和供应链两端,模式较重,但如果对两端同时经营好,在未来会有很大的成长空间,有望成为独角兽企业。平台型根据服务对象的不同可分为B2C和B2B2C。

B2C企业商品直接面向C端消费者,商品来自自营或者第三方平台入驻。平台需要承担选品、品控、物流、仓储以及售后等服务,如小红书。

B2B2C类的企业直接面向个人店主等小B用户,再由小B直接面向C端消费者。小B主要负责流量获取和分销,商品、库存、物流运输以及售后等服务由上游的大B端平台来承担,如云集微店。

2.导购型-控制流量端,不控供应链

前期主要通过优质内容聚集用户,之后向其他电商平台导流,只控制流量端,不控供应链和商品货源。对于这类公司来说,持续产出优质的内容是关键,以降低用户流失率和提高用户粘性,从而将粉丝转化成客户,如由工具切入社区和电商的美柚。

(四)产业链

流量和供应链是电商发展的核心要素

平台型控制流量端和供应链;导购型仅控制流量端,不参与供应链。B2B2C模式中,小B店主从大B的商品库选择适合自己售卖的商品,生成自己的小店。仅负责流量获取及分销,供应链以及其他服务由大B来负责。

(五)运营模式

拼团、分销、社群是社交电商流量获取的三大方式。

拼团

通过熟人之间或者陌生人之间拼团,激发用户的参与感,由用户分享形成自传播,降低引流成本。

通常选择需求量大、毛利高的产品,牺牲掉部分利润,提高成交量,需要有打造爆款的能力和较深的SKU支撑。销量的规模优势也有利于平台与上游生产商之间谈判,提高议价能力。对供应链的要求较高,如果供应链无法支撑,会影响用户体验,不利于后续的营销。

分销

每个用户都可以是一个小B端和分销渠道。依靠成交的佣金刺激更多传播,提高成交量。适合毛利高的品类,跟拼团相比虽然短期内无法产生大量利润,但是长期来看则能够为平台电商增加大量流量入口。

社群

将有明显共同属性的一群人聚合在一群,根据这些人的特定需求和爱好,销售垂直的品类,如美妆、母婴用品等。需要充分了解垂直品类用户的需求,及时收取用户的反馈,了解社群运营逻辑和方法。

二、社交电商行业发展现状分析

(一)市场发展路径

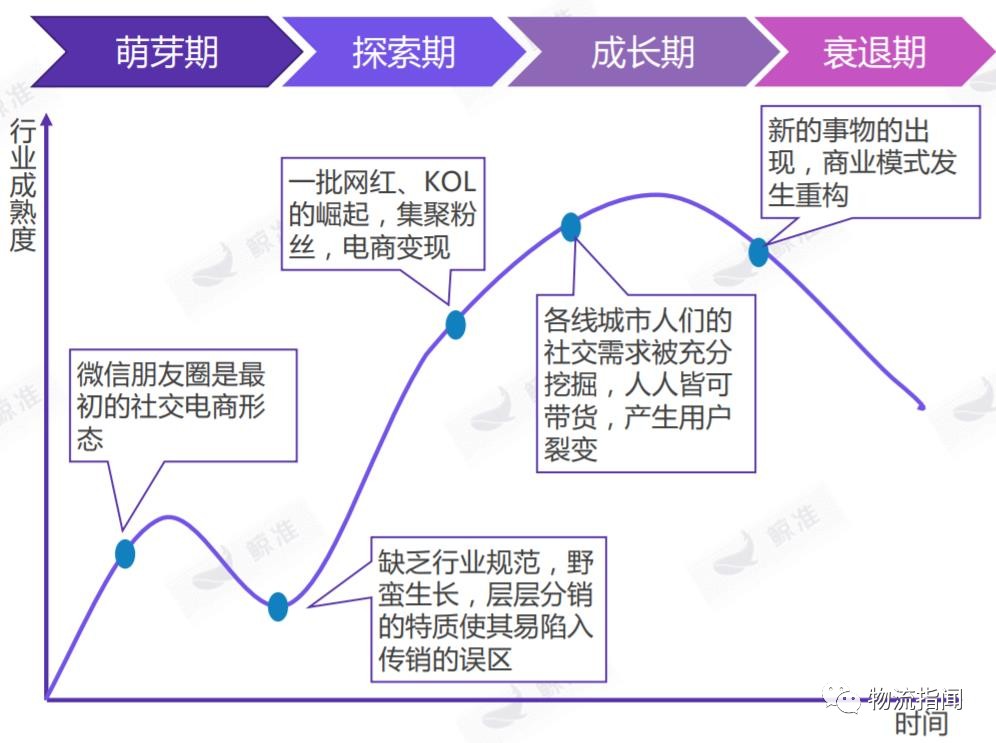

社交电商不是一个新鲜事物,社交媒介的充分发展降低了其准入门槛,使得 “人人皆可带货”,社交电商此前已经存在和发展了很长时间,近期随着微信小程序的红利期、社交媒介的蓬勃发展以及拼多多的爆发,将社交电商推向了一个新的发展热潮。

1.萌芽期

随着微信的用户基数不断扩大,部分美妆品牌将微信朋友圈作为分销渠道,进行产品销售,朋友圈卖货是社交电商最初的形态。主要是个人微商,品类上主要是面膜、化妆品、食品等快消品牌。发展不规范,野蛮生长,如果不控制,层层分销压货的特性易陷入传销误区。品控难以把握,假货泛滥,且存在朋友圈暴力刷屏的问题,用户对其接受度不高。

2.探索期

一些善于打造个人品牌的社交媒介用户,通过展示自身的才能、美貌等特点,成为网红和KOL,集聚了大量粉丝,后期通过电商卖货实现变现。此阶段的社交电商是能力较高的网红或者KOL来参与和带货,粉丝基于对KOL个人的认可和信任,购买商品。

3.成长期

智能终端等基础设施的成熟,促进了微博、微信、短视频等媒介的蓬勃发展,降低了社交的准入门槛,人们的社交需求被充分挖掘。每个人都是一个节点,可以进行用户裂变,流量分发。

4.衰退期

社交媒介的流量洼地消失。新的信息传播渠道的出现,流量红利转移,人、货、场的关系发展重构。

1.人-流量获取及用户群体

传统电商:流量来源主要依靠广告、搜索等方式,流量集中在站内,平台的中心化特征明显,需要向电商平台支付展位、露出等费用以及交易佣金。

社交电商:流量来源依托于社交关系,以用户流量为基础,是一个去中心化的分散式卖场,每一个用户都是一个节点,利用自己的社交关系,通过互动和传播,产生用户裂变。用户进行自传播,或者依托优质的内容积累粉丝,无需向B端支付广告费用,成本低。此外,基于关系链的传播更加精准,信任度更高。

2.货-商品选品

传统电商:中心化的大平台,产品销量通常与品牌的知名度成正向关系,一些优质的小众商品由于品牌知名度低,难以触达用户,销量不佳。

社交电商:基于特定属性人群的精准传播以及信任度,为一些产品优质的但是知名度低的品牌提供了广阔的发展空间。

3.场-交易场景

传统电商:传统电商属于需求导向型的消费,消费者一般先有购物目标需求后再在电商平台上寻找商品,“搜索”是消费者获取并购买商品的主要途径。交易从商品挑选到最后下单整个交易过程集中平台上完成。

社交电商:社交电商商品交易发生在社群、朋友圈等不同的场景下,交易场景碎片化。相较之前的搜索式购物,社交电商的交易发生在以话题、主动分享推动的“发现”式购物场景下。

(三)市场竞争格局

1.创业型企业

微信庞大的用户基础以及小程序、支付等第三方服务的完善,使得微信生态下的流量价值得以进一步挖掘,依托于微信生态的社交电商,仅2018年Q1就发生10起投资事件。 。这类公司善于用户运营,对用户进行深度挖掘,但是对于大多数公司来说,对供应链的把控能力不足。

2.传统电商巨头

阿里从2016年开始推出淘宝直播、网红电商,并于近期上线了一款特价购物APP “淘宝特价版” 。 京东和美丽联合集团成立“微选”,依托于微选电商平台,目前主要为商家引流,不涉及交易环节。

京东近期上线“京东拼购”小程序,主要基于京东到家,通过拼购价及社交玩法,刺激用户多级分享裂变, 实现商家低成本引流及用户转化。这类公司的在电商行业深耕多年,供应链体系成熟。

3.品牌商

上游品牌商直接参与到微商卖货中,如蒙牛、中粮、富士康、蓝月亮、探路者等。这类企业控制供应链,毛利更高,但是品类受限,更多是将微信作为一个渠道,跟平台型社交电商相比直接竞争关系较弱。

三、社交电商行业潜在风险及机遇

(一)潜在风险

流量:传统电商平台的流量集中在自身的平台上,社交电商的流量主要来自各社交媒介,呈碎片化,其流量入口受制于社交媒体,尤其对于依托了单一社交媒介的社交电商而言,其依赖性更甚。而社交媒介受国家政策的管控较强,一旦其依托的社交媒介发了变化或者其触碰了平台的规则,会对其流量造成毁灭性打击。

供应链:对于不控供应链的导购类电商而言,其主要是玩流量,挣流量的钱,其上游的商品采购和质量自身难以把控。模式轻,但其壁垒也低,限制了其进一步的发展。

体验:流程的体验上,从商品信息获取到最后下单在不同的场景和界面中,需要解决页面体验以及交易安全问题,如果页面体验不流程,用户体验差或者售后体系不完善,容易导致用户的流失。

品类:社交电商基于关系链的推动,大多是有着某一共同属性的集群,这群人的固定特 性限制了更多品类的可能性,某种程度上阻碍了公司未来品类的扩展。

(二)未来机遇

1.用户对其的接受度和认可逐渐提高

过去人们对社交电商的理解更多停留在微商层面,随着更多已有粉丝节点的人或者自媒体进行电商变现,越来越多的人参与到社交电商的交易中,人们对其认可度和接受度不断提高,市场教育逐渐成熟。

2.国家政策利好,助推行业规范化发展

商务部下发的《电子商务“十三五”发展规划》提到,积极鼓励社交网络电子商务模式。鼓励社交网络发挥内容、创意及用户关系优势,建立链接电子商务的运营模式,鼓励电子商务企业依托新兴的视频、流媒体、直播等多样化营销方式, 开展粉丝互动,建立健康和谐的社交网络营销方式。

国家规范的出台,说明了对这一发展模式的鼓励和支持,为社交电商的规范化发展奠定了基础。

来源丨鲸准研究院